HOLDING FAMILIAR

VANTAGENS E FINALIDADES

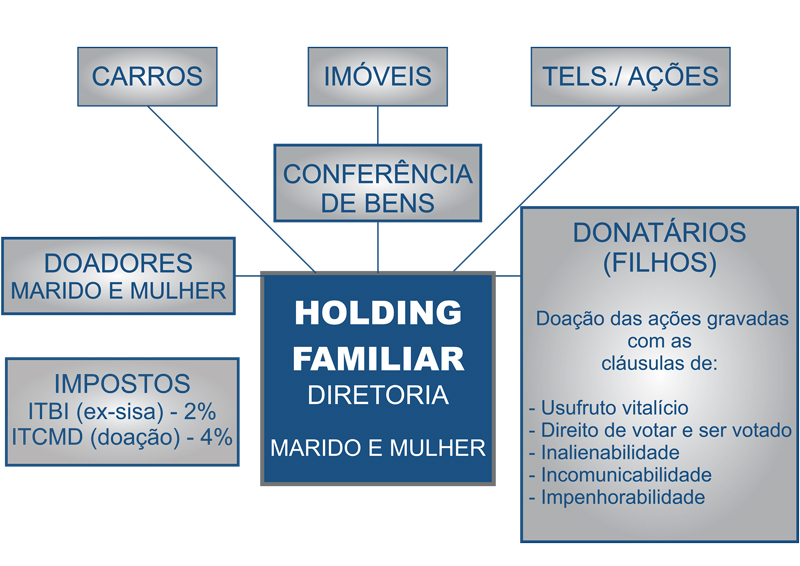

-> Proteção ao Patrimênio Familiar;

-> Não há necessidade de escritura na conferência de imóveis;

-> Não incidência de impostos na conferência de bens;

-> Não há impostos do recebimento de lucros / dividendos

-> No falecimento dos doadores, os herdeiros assumim a administração da Holding;

-> Liberdade dos doadores na venda de bens;

-> No falecimento dos doadores não há necessidade de inventário.

As HOLDINGS como são conhecidas, pois não há uma terminologia própria no Brasil, são as sociedades destinadas a administrar os bens próprios dos fundadores (acionistas) e participar de outras empresas, geralmente do mesmo grupo, denominadas CONTROLADAS.

O termo HOLDING deriva do verbo “to hold”, que em inglês significa segurar, manter, guardar, controlar.

Juridicamente, no direito brasileiro inexiste a palavra HOLDING ou HOLDING COMPANY, como muitos querem. No entanto, parece-nos falado a consagram-se definitivamente, como tantas outras, como leasing em vez de arrendamento mercantil ou factoring em lugar de fomento mercantil ou fomento comercial.

Na realidade, as HOLDINGS não têm nada de especial em relação ás outras sociedades, pois constituem-se da mesma forma que as demais, bem como a sua estrutura que não diverge de outras empresas.

Daí, então, a pergunta – quais as vantagens de se constituir uma HOLDING?

Ora, é claro que para caso é necessário um estudo apropriado. Porém, de maneira genérica podemos destacas:

A) Proteção ao patrimônio familiar;

B) Traçar em vida a sucessão hereditária, evitando-se futuros inventários;

C) Vantagens tributárias;

Inicialmente, como explanamos, as HOLDINGS são empresas criadas com a finalidade de administrar os bens próprios e participar de outras empresas, mantendo ou não o controle acionário de outras.

Visando o empresário, fixar em vida sua sucessão hereditária, escapando de um futuro imposto e de inventário judicial, este pode valer-se da constituição de uma HOLDING.

Ninguém melhor que o fundador da família para saber as vocações de seus descendentes. Na determinação de sua sucessão hereditária, ainda em vida, pode fazer a distribuição da maneira mais proveitosa para casa um.

Na distribuição do patrimônio de vida, pode o pai deixar aos filhos, bens em divisão desproporcional. Para uns pode caber até a metade do patrimônio total; para todos inclusive para quem já recebeu a metade, pode ser dividida a metade restante, em partes iguais. Esse é o máximo, podendo a desproporção ser mais amena – as razões para forma são de foto intimo. Em um inventário judicial normal, a divisão é feita em partes iguais.

Um inventário judicial tem os seus inconvenientes sobejamente conhecidos – O Poder Judiciário não tem estrutura para desempenhar as suas funções de maneira plena. As avaliações dos bens para fins de repartição do monte-mor entre os herdeiros é feita por elementos sem conhecimentos específicos na área. Dificilmente saberão definir o valor patrimonial de uma divisão societária, podendo trazer insegurança e desarmonia entre os herdeiros. A morosidade excessiva de um inventário judicial é incompatível com a dinâmica e agilidade que devem ter os negócios.

Outra cláusula pode ser a da incomunicabilidade dos bens doados, ou seja, as ações ou quotas serão doadas apenas para os filhos, não se comunicando a genros ou noras, mesmo se o donatário for casado em regime de comunhão universal ou parcial de bens ou vier a se casar por um desses regimes. Essa cláusula pode ser temporária ou vitalícia.

Poderá haver outra cláusula, a da impenhorabilidade, na qual se pode estipular que os donatários não poderão dar as ações doadas em penhora.

Em se tratando de integralização do capital social com a conferência de bens imóveis não há incidência do imposto de renda, quando a transmissão do imóvel for efetuada de pessoa física para pessoa jurídica.

Além de todas as vantagens, como pessoa jurídica, poderá optar contabilmente pelo regime de lucro presumido, ou, se for pelo regime de lucro real, poderá lançar como despesas, as refeições, combustíveis e todas as compras que a empresa necessita, mesmo que, em uso próprio, diminuindo desse modo o seu imposto de renda.

Finalmente, na constituição de uma HOLDING seria mais conveniente a forma de sociedade anônima, pois na integralização do capital social não há a incidência do imposto de renda, e, além do mais, não é necessário a escritura pública (art. 89, da Lei n° 6.404, de 15.12.76).

Tratando-se de sociedade limitada, no caso de doação de quotas, o doador fica vulnerável, pois a sociedade limitada é ainda uma sociedade de pessoas e uma vez doadas às quotas, corre o risco de perder o controle da empresa, mesmo com a cláusula usufruto vitalício, o que não acontece com a sociedade anônima.

Na HOLDING sociedade anônima, permite ao doador das ações, gravar a doação na cláusula de usufruto vitalício, bem como o direito de votar e ser votado, e, em consequência administrar a empresa. Além do usufruto, a doação comporta, ainda, as cláusulas de inalienabilidade, incomunicabilidade, impenhorabilidade e retorno ao doador das ações na hipótese de falecimento do donatário.

Através da HOLDING sociedade anônima, o doador pode, inclusive, vender seus bens – a única coisa que ele não pode dispor são das ações da HOLDING, pois estas foram doadas aos filhos. Falecendo o doador, só se extingue o usufruto e não haverá nenhuma tributação, uma vez que os bens já pertencem aos seus herdeiros.

SEÇÃO V

DOS IMPOSTOS DOS MUNICIPIOS

Art. 156. Compete aos Municípios instruir impostos sobre:

I. Propriedade predial e territorial urbana;

II. Transmissão “inter vivos”, a qualquer titulo, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

III. Serviços de qualquer natureza, não compreendidos no art. 155, II, definidps em lei complementar.

§ 1° Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4°, inciso II, o imposto previsto no inciso I poderá:

I. Ser progressivo em razão do valor do imóvel; e

II. Ter alíquotas diferentes de acordo com a localização e o uso do imóvel.

§ 2° - O imposto previsto no inciso II:

I. Não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital, nem sobre a transmissão de bens ou direitos decorrente de fusão, incorporação, cisão ou extinção de pessoa jurídica, salvo se, nesses casos, a atividade preponderante do adquirente for a compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil;

II. Compete ao Município da situação do bem.

§ 3° - Em relação ao imposto previsto no inciso III do caput deste artigo, cabe á lei complementar:

I. Fixar as suas alíquotas máximas e mínimas;

II. Excluir da sua incidência exportações de serviços para o exterior.

III. Regular a forma as condições como isenções, incentivos e benefícios fiscais serão concedidos e revogados.

LEI MUNICIPAL N° 11.154, DE 30/12/1991

Dispõe sobre o Imposto sobre Transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos à sua aquisição, e dá outras providências.

CAPÍTULO I

DA INCIDÊNCIA

Art. 1º O Imposto sobre Transmissão "inter vivos" de bens imóveis e de direitos reais sobre eles tem como fato gerador:

I. A transmissão "inter vivos", a qualquer título, por ato oneroso:

a) De bens imóveis, por natureza ou acessão física;

b) De direitos reais sobre bens imóveis, exceto os de garantia e as servidões.

II. A cessão, por ato oneroso, de direitos relativos à aquisição de bens imóveis.

Parágrafo único. O imposto de que trata este artigo refere-se a atos e contratos relativos a imóveis situados no território deste Município.

Art. 2º Estão compreendidos na incidência do imposto:

I. A compra e venda;

II. A dação em pagamento;

III. A permuta;

IV. O mandato em causa própria ou com poderes equivalentes para a transmissão de bem imóvel e respectivo substabelecimento, ressalvado o disposto no artigo 3º, inciso I, desta Lei;

V. Arrematação, a adjudicação e a remição;

VI. O valor dos imóveis que, na divisão de patrimônio comum ou na partilha, forem atribuídos a um dos cônjuges separados ou divorciados, ao cônjuge supérstite ou a qualquer herdeiro, acima da respectiva meação ou quinhão, considerando, em conjunto, apenas os bens imóveis constantes do patrimônio comum ou monte-mor. (Redação dada ao inciso pela Lei nº 13.402, de 05.08.2002, DOM São Paulo de 06.08.2002).

VII. O uso, o usufruto e a enfiteuse;

VIII. A cessão de direitos do arrematante ou adjudicatário, depois de assinado o auto de arrematação ou adjudicação;

IX. A cessão de direitos decorrente de compromisso de compra e venda;

X. A cessão de direitos à sucessão;

XI. A instituição e a extinção do direito de superfície;

XII. A cessão de benfeitorias e construções em terreno compromissado à venda ou alheio;

XIII. A instituição e a extinção do direito de superfície; (Redação dada ao inciso pela Lei nº 14.125, de 29.12.2005, DOM São Paulo de 31.12.2005).

XIV. Todos os demais atos onerosos translativos de imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis. (Inciso acrescentado pela Lei nº 14.125, de 29.12.2005, DOM São Paulo de 31.12.2005).

Art. 3º O imposto não incide:

I. No mandato em causa própria ou com poderes equivalentes e seu substabelecimento, quando outorgado para o mandatário receber a escritura definitiva do imóvel;

II. Sobre a transmissão de bem imóvel, quando este voltar ao domínio do antigo proprietário por força de retrovenda, de retrocessão ou pacto de melhor comprador;

III. Sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoas jurídicas em realização de capital;

IV. Sobre a transmissão de bens ou direitos aos mesmos alienantes, em decorrência de sua desincorporação do patrimônio da pessoa jurídica a que foram conferidos;

V. Sobre a transmissão de bens ou direitos decorrentes de fusão, incorporação, cisão ou extinção da pessoa jurídica.

Art. 4º Não se aplica o disposto nos incisos III a V do artigo anterior, quando o adquirente tiver como atividade preponderante a compra e venda desses bens ou direitos, a sua locação ou arrendamento mercantil.

§ 1º Considera-se caracterizada a atividade preponderante referida neste artigo quando mais de 50% (cinquenta por cento) da receita operacional do adquirente, nºs 2 (dois) anos anteriores e nºs 2 (dois) anos subsequentes à aquisição, decorrer de transações mencionadas no "caput" deste artigo, observado o disposto no parágrafo 2º (Redação dada ao parágrafo pela Lei nº 13.107, de 29.12.2000, DOM São Paulo de 30.12.2000, com efeitos a partir de 01.01.2001)

§ 2º Se o adquirente iniciar suas atividades após a aquisição, ou menos de 2 (dois) anos antes dela, apurar-se-á a preponderância referida no parágrafo anterior, levando em consideração os 3 (três) primeiros anos seguintes à data da aquisição. (Redação dada ao parágrafo pela Lei nº 13.107, de 29.12.2000, DOM São Paulo de 30.12.2000, com efeitos a partir de 01.01.2001).

§ 3º Fica prejudicada a análise da atividade preponderante, incidindo o imposto, quando a pessoa jurídica adquirente dos bens ou direita tiver existência em período inferior ao previsto nos parágrafos 1º e 2º deste artigo. (Redação dada ao parágrafo pela Lei nº 13.402, de 05.08.2002, DOM São Paulo de 06.08.2002).

Art. 5º O Executivo regulamentará o reconhecimento administrativo da não incidência e da imunidade e a concessão de isenção, nos casos previstos em lei.

LEI MUNICIPAL N° 13.107, DE 29/12/2000.

Altera a legislação relativa ao Imposto sobre Transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos à sua aquisição - ITBI - IV, e dá outras providências.

Art. 1º O artigo 4º da Lei nº 11.154, de 30 de dezembro de 1991, passa a vigorar com a seguinte redação:

Art. 4º Não se aplica o disposto nos incisos III a V do artigo anterior, quando o adquirente tiver como atividade preponderante a compra e venda desses bens ou direitos, a sua locação ou arrendamento mercantil.

§ 1º Considera-se caracterizada a atividade preponderante referida neste artigo quando mais de 50% (cinquenta por cento) da receita operacional do adquirente, nºs 2 (dois) anos anteriores e nºs 2 (dois) anos subsequentes à aquisição, decorrer de transações mencionadas no "caput" deste artigo, observado o disposto no parágrafo 2º.

§ 2º Se o adquirente iniciar suas atividades após a aquisição, ou menos de 2 (dois) anos antes dela, apurar-se-á a preponderância referida no parágrafo anterior, levando em consideração os 3 (três) primeiros anos seguintes à data da aquisição."

CONSTITUIÇÃO FEDERAL

Seção IV

DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos;

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

III - propriedade de veículos automotores.

§ 1º O imposto previsto no inciso I:

I - relativamente a bens imóveis e respectivos direitos, compete ao Estado da situação do bem, ou ao Distrito Federal;

II - relativamente a bens móveis, títulos e créditos, compete ao Estado onde se processar o inventário ou arrolamento, ou tiver domicílio o doador, ou ao Distrito Federal;

III - terá a competência para sua instituição regulada por lei complementar:

a) se o doador tiver domicílio ou residência no exterior;

b) se o de cujus possuía bens, era residente ou domiciliado ou teve o seu inventário processado no exterior;

IV - terá suas alíquotas máximas fixadas pelo Senado Federal.

§ 2º O imposto previsto no inciso II atenderá ao seguinte:

I - será não cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;

II - a isenção ou não incidência, salvo determinação em contrário da legislação:

a) não implicará crédito para compensação com o montante devido nas operações ou prestações seguintes;

b) acarretará a anulação do crédito relativo às operações anteriores;

III - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços;

LEI Nº 10.705 de 28 DE DEZEMBRO DE 2000

DOE 29 de Dezembro de 2000

Vide Decreto 45.837 de 04/06/2001 que regulamenta esta lei

Dispõe sobre a instituição do Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos – ITCMD

O GOVERNADOR DO ESTADO DE SÃO PAULO: Faço saber que a Assembleia Legislativa decreta e eu promulgo a seguinte lei:

Artigo 1º - Fica instituído o Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos - ITCMD, previsto no artigo 155, I, da Constituição Federal, na redação da Emenda Constitucional nº 3, de1993.

CAPÍTULO I

da Incidência

Artigo 2º - O imposto incide sobre a transmissão de qualquer bem ou direito havido:

I - por sucessão legítima ou testamentária, inclusive a sucessão provisória;

II - por doação.

§ 1º - Nas transmissões referidas neste artigo, ocorrem tantos fatos geradores distintos quantos forem os herdeiros, legatários ou donatários.

§ 2º - Compreende-se no inciso I deste artigo a transmissão de bem ou direito por qualquer título sucessório, inclusive o fideicomisso.

§ 3º - A legítima dos herdeiros, ainda que gravada, e a doação com encargo sujeitam-se ao imposto como se não o fossem.

§ 4º - No caso de aparecimento do ausente, fica assegurada a restituição do imposto recolhido pela sucessão provisória.

§ 5º - Estão compreendidos na incidência do imposto os bens que, na divisão de patrimônio comum, na partilha ou adjudicação, forem atribuídos a um dos cônjuges, a um dos conviventes, ou a qualquer herdeiro, acima da respectiva meação ou quinhão.

Artigo 3º - Também se sujeita ao imposto a transmissão de:

I - qualquer título ou direito representativo do patrimônio ou capital de sociedade e companhia, tais como ação, quota, quinhão, participação civil ou comercial, nacional ou estrangeira, bem como, direito societário, debênture, dividendo e crédito de qualquer natureza;

II - dinheiro, haver monetário em moeda nacional ou estrangeira e título que o represente, depósito bancário e crédito em conta corrente, depósito em caderneta de poupança e a prazo fixo, quota ou participação em fundo mútuo de ações, de renda fixa, de curto prazo, e qualquer outra aplicação financeira e de risco, seja qual for o prazo e a forma de garantia;

III - bem incorpóreo em geral, inclusive título e crédito que o represente, qualquer direito ou ação que tenha de ser exercidos e direitos autorais.

§ 1º - A transmissão de propriedade ou domínio útil de bem imóvel e de direito a ele relativo, situado no Estado, se sujeita ao imposto, ainda que o respectivo inventário ou arrolamento seja processado em outro Estado, no Distrito Federal ou no exterior; e, no caso de doação, ainda que doador, donatário ou ambos não tenham domicílio ou residência neste Estado.

§ 2º - O bem móvel, o título e o direito em geral, inclusive os que se encontrem em outro Estado ou no Distrito Federal, também ficam sujeitos ao imposto de que trata esta lei, no caso de o inventário ou arrolamento processar-se neste Estado ou nele tiver domicílio o doador.

Artigo 4º - O imposto é devido nas hipóteses abaixo especificadas, sempre que o doador residir ou tiver domicílio no exterior, e, no caso de morte, se o "de cujus" possuía bens, era residente ou teve seu inventário processado fora do país:

I - sendo corpóreo o bem transmitido:

a) quando se encontrar no território do Estado;

b) quando se encontrar no exterior e o herdeiro, legatário ou donatário tiver domicílio neste Estado;

II - sendo incorpóreo o bem transmitido:

a) quando o ato de sua transferência ou liquidação ocorrer neste Estado;

b) quando o ato referido na alínea anterior ocorrer no exterior e o herdeiro, legatário ou donatário tiver domicílio neste Estado.

Artigo 5º - O imposto não incide:

I - na renúncia pura e simples de herança ou legado;

II - sobre o fruto e rendimento do bem do espólio havidos após o falecimento do autor da herança ou legado;

III - sobre a importância deixada ao testamenteiro, a título de prêmio ou remuneração, até o limite legal.

CAPÍTULO II

DAS ISENÇÕES

Artigo 6º - Fica isenta do imposto:

I - a transmissão "causa mortis":

a) do patrimônio total do espólio, cujo valor não ultrapassar 7.500 (sete mil e quinhentas) UFESPs;

b) na extinção do usufruto, quando o nu-proprietário tiver sido o instituidor;

c) de quantia devida pelo empregador ao empregado, por Institutos de Seguro Social e Previdência, oficiais ou privados, verba e prestação de caráter alimentar decorrentes de decisão judicial em processo próprio e o montante de contas individuais do Fundo de Garantia de Tempo de Serviço e do Fundo de Participações PIS-PASEP, não recebido em vida pelo respectivo titular;

II - a transmissão por doação:

a) cujo valor não ultrapassar 2.500 (duas mil e quinhentas) UFESPs;

b) de bem imóvel para construção de moradia vinculada a programa de habitação popular;

c) de bem imóvel doado por particular para o Poder Público.

Parágrafo único - Nas hipóteses previstas na alínea "a" do inciso I e na alínea "a" do inciso II, se os valores excederem os limites ali fixados, o imposto será calculado apenas sobre a parte excedente.

CAPÍTULO III

dos Contribuintes e Responsáveis

Artigo 7º - São contribuintes do imposto:

I - na transmissão "causa mortis": o herdeiro ou o legatário;

II - no fideicomisso: o fiduciário;

III - na doação: o donatário;

IV- na cessão de herança ou de bem ou direito a título não oneroso: o cessionário.

Parágrafo único - No caso do inciso III, se o donatário não residir nem for domiciliado no Estado, o contribuinte será o doador.

Artigo 8º - Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis:

I - o tabelião, escrivão e demais serventuários de ofício, em relação aos atos tributáveis praticados por eles ou perante eles, em razão de seu ofício;

II - a empresa, instituição financeira e bancária e todo aquele a quem couber a responsabilidade do registro ou a prática de ato que implique na transmissão de bem móvel ou imóvel e respectivo direito ou ação;

III - o doador, o cedente de bem ou direito, e, no caso do parágrafo único do artigo anterior, o donatário;

IV - qualquer pessoa física ou jurídica que detiver o bem transmitido ou estiver na sua posse, na forma desta lei;

V - os pais, pelos tributos devidos pelos seus filhos menores;

VI - os tutores e curadores, pelos tributos devidos pelos seus tutelados ou curatelados;

VII - os administradores de bens de terceiros, pelos tributos devidos por estes;

VIII - o inventariante, pelos tributos devidos pelo espólio.

CAPÍTULO IV

DA BASE DE CALCULO

Artigo 9º - A base de cálculo do imposto é o valor venal do bem ou direito transmitido, expresso em moeda nacional ou em UFESPs (Unidades Fiscais do Estado de São Paulo).

§ 1º - Para os fins de que trata esta lei, considera-se valor venal o valor de mercado do bem ou direito na data da abertura da sucessão ou da realização do ato ou contrato de doação.

§ 2º - Nos casos a seguir, a base de cálculo é equivalente a:

1. 1/3 (um terço) do valor do bem, na transmissão não onerosa do domínio útil;

2. 2/3 (dois terços) do valor do bem, na transmissão não onerosa do domínio direto;

3. 1/3 (um terço) do valor do bem, na instituição do usufruto, por ato não oneroso;

4. 2/3 (dois terços) do valor do bem, na transmissão não onerosa da nua-propriedade.

Artigo 10 - O valor do bem ou direito na transmissão "causa mortis" é o atribuído na avaliação judicial e homologado pelo Juiz.

§ 1º - Se não couber ou for prescindível a avaliação, o valor será o declarado pelo inventariante, desde que haja expressa anuência da Fazenda, observadas as disposições do artigo 9º, ou o proposto por esta e aceito pelos herdeiros, seguido, em ambos os casos, da homologação judicial.

§ 2º - Na hipótese de avaliação judicial ou administrativa, será considerado o valor do bem ou direito na data da sua realização.

§ 3º - As disposições deste artigo aplicam-se, no que couberem às demais partilhas ou divisões de bens sujeitas a processo judicial das quais resultem atos tributáveis.

Artigo 11 - Não concordando a Fazenda com valor declarado ou atribuído a bem ou direito do espólio, instaurar-se-á o respectivo procedimento administrativo de arbitramento da base de cálculo, para fins de lançamento e notificação do contribuinte, que poderá impugná-lo.

§ 1º - Fica assegurado ao interessado o direito de requerer avaliação judicial, incumbindo-lhe, neste caso, o pagamento das despesas.

§ 2º - As disposições deste artigo aplicam-se, no que couber, às demais partilhas ou divisões de bens sujeitas a processo judicial das quais resultem atos tributáveis.

Artigo 12 - No cálculo do imposto, não serão abatidas quaisquer dívidas que onerem o bem transmitido, nem as do espólio.

Artigo 13 - No caso de imóvel, o valor da base de cálculo não será inferior:

I - em se tratando de imóvel urbano ou direito a ele relativo, ao fixado para o lançamento do Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU;

II - em se tratando de imóvel rural ou direito a ele relativo, ao valor total do imóvel declarado pelo contribuinte para efeito de lançamento do Imposto sobre a Propriedade Territorial Rural - ITR.

Artigo 14 - No caso de bem móvel ou direito não abrangido pelo disposto nos artigos 9º, 10 e 13, a base de cálculo é o valor corrente de mercado do bem, título, crédito ou direito, na data da transmissão ou do ato translativo.

§ 1º - À falta do valor de que trata este artigo, admitir-se-á o que for declarado pelo interessado, ressalvado à revisão do lançamento pela autoridade competente, nos termos do artigo 11.

§ 2º - O valor das ações representativas do capital de sociedades é determinado de conformidade com a cotação média alcançada em Bolsa de Valores, nos últimos 30 (trinta) dias anteriores à ocorrência da transmissão.

§ 3º - Nos casos em que a ação, quota, participação ou qualquer título representativo do capital social não for objeto de negociação, admitir-se-á o respectivo valor patrimonial.

Artigo 15 - O valor da base de cálculo é considerado na data da abertura da sucessão, do contrato de doação ou da avaliação, devendo ser atualizado monetariamente, a partir do dia seguinte, segundo a variação da UFESP (Unidade Fiscal do Estado de São Paulo), até a data do pagamento do imposto.

CAPÍTULO V

DA ALÍQUOTA

Artigo 16 - O cálculo do imposto é efetuado mediante a aplicação dos porcentuais, a seguir especificados, sobre a correspondente parcela do valor da base de cálculo, esta convertida em UFESPs, na seguinte progressão: até o montante de 12.000 (doze mil) UFESPs, 2,5% (dois inteiros e cinco décimos por cento) e acima desse limite, 4% (quatro por cento).

Parágrafo único - O imposto devido é resultante da soma total da quantia apurada na respectiva operação de aplicação dos porcentuais sobre cada uma das parcelas em que vier a ser decomposta a base de cálculo.

CAPÍTULO VI

do Recolhimento do Imposto

Artigo 17 - Na transmissão "causa mortis", o imposto será pago até o prazo de 30 (trinta) dias após a decisão homologatória do cálculo ou do despacho que determinar seu pagamento, observado o disposto no artigo 15 desta lei.

Parágrafo único - O prazo de recolhimento do imposto não poderá ser superior a 180 (cento e oitenta) dias da abertura da sucessão, sob pena de sujeitar-se o débito à taxa de juros prevista no artigo 20, acrescido das penalidades cabíveis, ressalvado, por motivo justo, o caso de dilação desse prazo pela autoridade judicial.

Artigo 18 - Na doação, o imposto será recolhido antes da celebração do ato ou contrato correspondente.

§ 1º - Na partilha de bem ou divisão de patrimônio comum, quando devido, o imposto será pago no prazo de 15 (quinze) dias do trânsito em julgado da sentença, ou antes, da lavratura da escritura pública.

§ 2º - Os tabeliães e serventuários, responsáveis pela lavratura de atos que importem em doação de bens, ficam obrigados a exigir dos contratantes a apresentação da respectiva guia de recolhimento do imposto, cujos dados devem constar do instrumento de transmissão.

§ 3º - No contrato de doação por instrumento particular, os contratantes também ficam obrigados a efetuar o recolhimento antes da celebração e mencionar, em seu contexto, a data, valor e demais dados da guia respectiva.

§ 4º - À doação ajustada verbalmente, aplicam-se, no que couber, as disposições deste artigo, devendo os contratantes, na forma estabelecida em regulamento, fazer constar da guia de recolhimento dados suficientes para identificar o ato jurídico efetivado.

§ 5º - Todo aquele que praticar registrar ou intervier em ato ou contrato, relativo à doação de bem, está obrigado a exigir dos contratantes a apresentação da respectiva guia de recolhimento do imposto.

Artigo 19 - Na transmissão realizada por termo judicial, em virtude de sentença judicial, ou fora do Estado, o imposto será pago dentro de 30 (trinta) dias contados da data da assinatura do termo, do trânsito em julgado da sentença ou da celebração do ato ou contrato, conforme o caso.

Artigo 20 - Quando não pago no prazo, o débito do imposto fica sujeito à incidência de juros de mora, calculados de conformidade com as disposições contidas nos parágrafos deste artigo.

§ 1º - A taxa de juros de mora é equivalente: 1 por mês, à taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC) para títulos federais, acumulada mensalmente;2 por fração, a 1% (um por cento).

§ 2º - Considera-se, para efeito deste artigo: 1 Mês, o período iniciado no dia 1º e findo no respectivo dia útil; 2. Fração, qualquer período de tempo inferior a um mês, ainda que igual a um dia.

§ 3º - Em nenhuma hipótese, a taxa de juros prevista neste artigo poderá ser inferior a 1% (um por cento) ao mês.•.

§ 4º - Ocorrendo a extinção, substituição ou modificação da taxa a que se refere o § 1º, o Poder Executivo adotará outro indicador oficial que reflita o custo do crédito no mercado financeiro.

§ 5º - O valor dos juros deve ser fixado e exigido na data do pagamento do débito, incluindo-se esse dia.

§ 6º - A Secretaria da Fazenda divulgará, mensalmente, a taxa a que se refere este artigo.

CAPÍTULO VII

das Penalidades

Artigo 21 - O descumprimento das obrigações principal e acessórias, instituídas pela legislação do Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos - ITCMD, fica sujeito às seguintes penalidades:

I - no inventário e arrolamento que não for requerido dentro do prazo de 60 (sessenta) dias da abertura da sucessão, o imposto será calculado com acréscimo de multa equivalente a 10% (dez por cento) do valor do imposto; se o atraso exceder a 180 (cento e oitenta) dias, a multa será de 20% (vinte por cento);

II - na exigência de imposto mediante lançamento de ofício, em decorrência de omissão do contribuinte, responsável, serventuário de justiça, tabelião ou terceiro, o infrator fica sujeito à multa correspondente a uma vez o valor do imposto não recolhido;

III - apurando-se que o valor atribuído à doação, em documento particular ou público, tenha sido inferior ao praticado no mercado, aplicar-se-á aos contratantes multas equivalentes a uma vez a diferença do imposto não recolhido, sem prejuízo do pagamento desta e dos acréscimos cabíveis;

IV - o descumprimento de obrigação acessória, estabelecida nesta lei ou em regulamento, sujeita o infrator à multa de 10 (dez) UFESPs.

Artigo 22 - O débito decorrente de multa fica também sujeito à incidência dos juros de mora, quando não pago no prazo fixado em auto de infração ounotificação, observada, no respectivo cálculo, as disposições estabelecidas nos parágrafos do artigo 20, podendo o regulamento dispor que a fixação do valor dos juros se faça em mais de um momento.

Artigo 23 - Apurada qualquer infração à legislação do imposto instituído por esta lei, será lavrado auto de infração e de imposição de multa.

§ 1º - A lavratura de auto de infração e a imposição de multa são atos da competência privativa dos Agentes Fiscais de Rendas.

§ 2º - Aplica-se, no que couber, ao procedimento decorrente de autuação e imposição de multa, a disciplina processual estabelecida na legislação do Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS.

Artigo 24 - Poderá o autuado pagar a multa fixada no auto de infração e imposição de multa com desconto de:

I - 50% (cinquenta por cento), dentro do prazo de 30 (trinta) dias, contados da notificação da sua lavratura;

II - 30% (trinta por cento), até 30 (trinta) dias contados da intimação da decisão de primeira instância administrativa;

III - 20% (vinte por cento), antes de sua inscrição na dívida ativa.

Parágrafo único - O pagamento efetuado nos termos deste artigo:

1. Implica renúncia à defesa ou recursos previstos na legislação;

2. Não dispensa, nem elide a aplicação dos juros de mora devidos.

CAPÍTULO VIII

da Administração Tributária

Artigo 25 - Não serão lavrados, registrados ou averbados pelo tabelião, escrivão e oficial de Registro de Imóveis, atos e termos de seu cargo, sem a prova do pagamento do imposto.

Artigo 26 - O serventuário da Justiça é obrigado a facultar aos encarregados da fiscalização, em cartório, o exame de livros, autos e papéis que interessem à arrecadação e fiscalização do imposto.

Artigo 27 - O oficial do Registro Civil remeterá, mensalmente, à repartição fiscal da sede da comarca, relação completa, em forma de mapa, de todos os óbitos registrados no cartório, com a declaração da existência ou não de bens a inventariar.

Parágrafo único - Poderá a Secretaria da Fazenda, estabelecer forma diversa para cumprimento da obrigação prevista neste artigo.

Artigo 28 - Compete à Procuradoria Geral do Estado intervir e ser ouvida nos inventários, arrolamentos e outros feitos processados neste Estado, no interesse da arrecadação do imposto de que trata esta lei.

Artigo 29 - Em harmonia com o disposto no artigo anterior, cabe aos Agentes Fiscais de Rendas investigarem a existência de heranças e doações sujeitas ao imposto, podendo, para esse fim, solicitar o exame de livros e informações dos cartórios e demais repartições.

Artigo 30 - A Fazenda do Estado também será ouvida no processo de liquidação de sociedade, motivada por falecimento de sócio.

Artigo 31 - A precatória proveniente de outro Estado ou do Distrito Federal, para avaliação de bens aqui situados, não será devolvida sem o pagamento do imposto acaso devido.

CAPÍTULO IX

das Disposições Finais

Artigo 32 - Na transmissão "causa mortis", o imposto poderá ser pago em até 12 (doze) prestações mensais, a critério dos Procuradores Chefes das Procuradorias Fiscal e Regionais, no âmbito de suas respectivas competências, se não houver no monte importância suficiente em dinheiro, título ou ação negociável, para o pagamento do imposto.

§ 1º - O imposto a ser parcelado deve ter o seu valor atualizado no mês em que for deferido o pedido e consolidado com o valor dos juros de mora e multa acaso devidos.

§ 2º - As prestações mensais serão calculadas, na data do vencimento, com o acréscimo dos juros de mora previsto nos parágrafos do artigo 20.

§ 3º - A primeira prestação será paga na data da assinatura do acordo, vencendo-se as seguintes no mesmo dia dos meses subsequentes.

Artigo 33 - Em caso de doação, o Coordenador da Administração Tributária poderá conceder parcelamento do imposto até o limite de 12 (doze) prestações mensais, observadas as prescrições contidas nos parágrafos do artigo anterior.

Artigo 34 - Fica dispensado o recolhimento de imposto que, relativamente a cada contribuinte, resultar inferior a 1 (uma) UFESP (Unidade Fiscal do Estado de São Paulo).

Artigo 35 - Esta lei entra em vigor em 1º de janeiro de 2001, ficando revogadas, nessa data, as Leis nº 9.591, de 30 de dezembro de 1966, e nº 3.199, de 23 de dezembro de 1981.

DOCUMENTOS NECESSÁRIOS PARA A

CONSTITUIÇÃO DE HOLDING FAMILIAR

01. “Xerox” autenticada do “RG” dos subscritores, indicando as suas qualificações (nome, nacionalidade, estado civil, profissão, RG, CPF, residência e CEP);

02. “Xerox” simples das escrituras dos imóveis a serem conferidos á sociedade, mencionando-se o n° da matricula no Registro de Imóveis, n° do contribuinte da Prefeitura INCRA ou “xerox” simples da certidão do Registro de imóveis; no caso de instrumento particular, juntar “xerox” simples do documento;

03. Escolher o nome da “HOLDING” (denominação);

04. Nome e qualificação dos donatários (filhos) se houver doação de ações ou quotas; juntar “xerox” simples do “RG” dos donatários; caso seja menor de idade; juntar “xerox” simples da certidão de nascimento ou emancipação.

05. Indicar outros bens que queiram incorporar á sociedade, tais como: carro, telefones, ações, objetos de arte etc., mencionando-se a marca, numero e os valores de cada um, de preferencia a copia da declaração de bens.

Crido Criativos Objetivos

Crido Criativos Objetivos